Publié le

Mis à jour le

Assurance vie, CTO, PEA : le grand match – l’heure du bilan

Assurance vie

Placement

La question n’est pas “quelle enveloppe est la meilleure ?”, mais plutôt «la meilleure sur quel actif, dans quel contexte, avec quel contrat ? ». C’est la genèse de ce grand match. Pendant six épisodes, nous avons soumis chaque grande classe d’actifs à la même grille : modalités d’accès, fiscalité, univers d’investissement, frais. Quatre critères, notés de 1 à 5, pour un total sur 20. Une seule règle : aucun traitement de faveur, aucun épisode taillé pour avantager l’une ou l’autre enveloppe. Les résultats sont factuels.

Six épisodes, un verdict

À chaque épisode, la même grille : modalités d’accès, fiscalité, univers d’investissement, frais. Quatre critères, notés de 1 à 5. Place aux résultats :

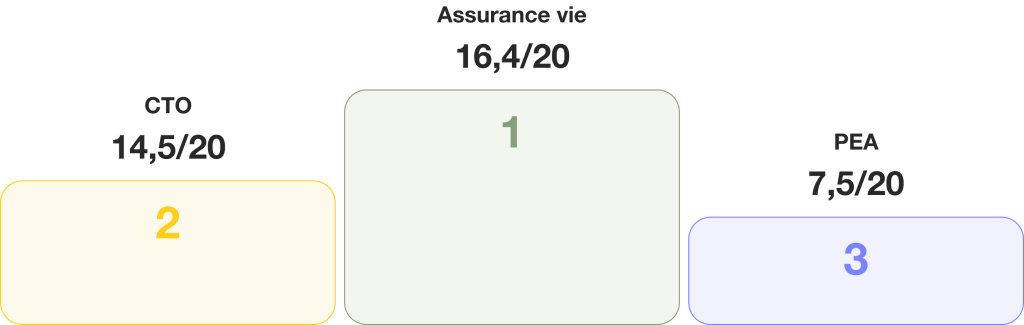

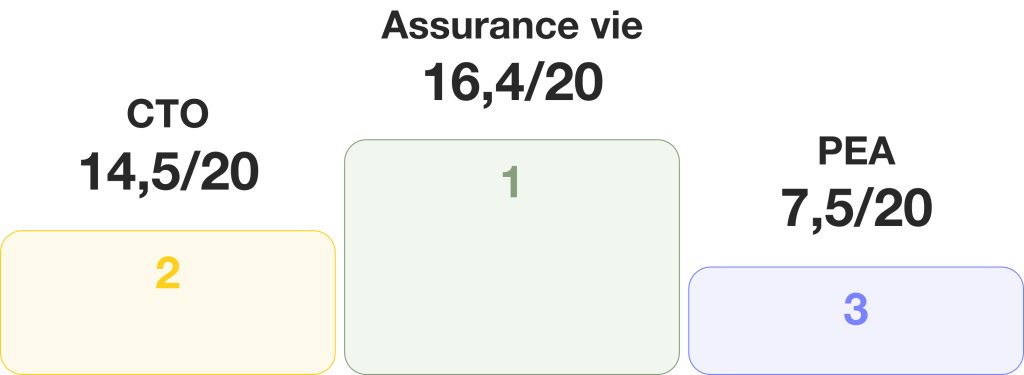

CTO

Titres vifs => 15,8

Placements prudents => 13

OPC => 15

Produits structurés => 15

ETF => 14

SCPI => 14

Total général : 14,5 / 20

Assurance vie

Titres vifs => 16,4

Placements prudents => 17

OPC => 17

Produits structurés => 17

ETF => 16

SCPI => 15

Total général : 16,4 / 20

PEA

Titres vifs => 15,8

Placements prudents => N/A

OPC => 14

Produits structurés => N/A

ETF => 15

SCPI => N/A

Total général : 7,5 / 20

L’assurance vie s’impose sur l’ensemble du tableau, dominant chacun des six épisodes. Le CTO maintient sa compétitivité et termine à une distance honorable — 86,8 contre 98,4 — porté notamment par sa solidité sur les titres vifs, où il fait jeu égal avec le PEA. Ce dernier, en revanche, ne peut être comparé sur une base globale : absent sur trois classes d’actifs sur six, son total de 44,8 reflète davantage l’étroitesse de son périmètre que ses lacunes intrinsèques.

Trois enveloppes, trois logiques

Un tableau de scores appelle une lecture au-delà des totaux. Trois points méritent d’être posés avant d’entrer dans l’analyse de fond.

Le CTO ne gagne pas sur tous les terrains — mais il tient le sien

Sur les titres vifs, il fait match nul avec le PEA à 15,8/20, devancé de peu par l’assurance vie à 16,4/20 — l’écart est serré, mais la logique reste la même : l’absence totale de contrainte constitue son avantage structurel. L’investisseur actif, celui qui suit des valeurs américaines ou asiatiques, qui arbitre sur les publications trimestrielles ou qui cherche des small caps hors zone euro, trouve dans le CTO une grande liberté.

Le PEA est une enveloppe d’exception, mais pour un usage précis

Son total de 44,8 sur 120 n’est pas un mauvais résultat : c’est l’absence de résultat sur trois classes d’actifs sur six. Les SCPI sont inaccessibles, les produits structurés quasi inexistants dans son univers, les placements prudents hors périmètre. Sur les deux classes où il concourt pleinement — ETF et titres vifs — il se tient à 15 et 15,8, des scores très respectables. Pour qui investit en ETF actions européennes sur un horizon de dix à vingt ans, il reste l’enveloppe la plus efficace fiscalement : pas de prélèvement forfaitaire unique, des dividendes et plus-values qui se capitalisent en franchise d’impôt, des retraits exonérés après cinq ans. Cette combinaison est imbattable dans son périmètre. Mais ce périmètre est étroit — et dès qu’on en sort, le PEA n’est plus dans la course.

L’assurance vie gagne par la combinaison

Ses scores ne sont pas écrasants épisode par épisode — 16,4 sur les titres vifs, 16 sur les ETF, 15 sur les SCPI. Mais elle est la seule enveloppe présente partout, compétitive partout, et capable de loger dans un seul contrat l’intégralité des classes d’actifs analysées dans cette série. Régime fiscal favorable, clause bénéficiaire, liquidité permanente, accès au fonds euro : aucune autre enveloppe ne réunit ces attributs simultanément. C’est cette polyvalence — plus que toute domination ponctuelle — qui explique son score final de 98,4 sur 120.

Le changement de paradigme : l’assurance vie et la question des frais

Pendant des décennies, l’assurance vie a souffert d’un procès en légitimité sur un point précis : ses frais. Frais d’entrée jusqu’à 3 %, frais de gestion sur unités de compte parfois supérieurs à 1 % par an, commissions d’arbitrage à chaque mouvement — l’enveloppe traînait une réputation de produit cher, dont les avantages fiscaux et successoraux ne compensaient pas toujours les ponctions annuelles. Ce procès était fondé. Sur un capital de 100 000 euros investi pendant vingt ans, un différentiel de frais de 1 % par an représente un manque à gagner de l’ordre de 20 000 à 30 000 euros selon les hypothèses de rendement. Ce n’est pas un détail.

Ce Grand Match l’a confirmé là où les données étaient claires : c’est bien le critère frais qui a le plus pénalisé l’assurance vie dans les épisodes titres vifs et ETF. À fiscalité et souplesse équivalentes, le différentiel de coût penchait du côté du CTO ou du PEA.

Le raisonnement traditionnel fonctionnait ainsi : l’assurance vie gagne sur la fiscalité, la transmission, l’accès au fonds euro — mais elle perd sur les frais. On acceptait cette contrepartie comme une fatalité structurelle de l’enveloppe.

Lorsqu’un contrat assurance vie affiche 0 % de frais d’entrée, 0 % de frais d’arbitrage et des frais de gestion UC ramenés à 0,30 % par an, le calcul change radicalement. L’enveloppe conserve tous ses atouts historiques — fiscalité après 8 ans, abattements successoraux de 152 500 € par bénéficiaire, accès au fonds euro, pilotage sous mandat — sans plus subir de handicap tarifaire systématique.

« Le frais ne sont plus une contrepartie à accepter. C’est une variable que les contrats nouvelle génération ont supprimée. »

Assurance vie traditionnelle

- Frais d’entrée : 2 à 3 %

- Frais de gestion UC : 0,75 à 1 % / an

- Frais d’arbitrage : 0,5 à 1 %

- Frais sur ETF : Intégrés aux frais UC

Contrats “nouvelle génération“

- Frais d’entrée : 0 %

- Frais de gestion UC : min 0,30 % / an (ex: Lucya CNP)

- Frais d’arbitrage : 0 %

- Frais sur ETF : 0 % de transaction

Sur un horizon de dix ans, cette différence ne représente pas quelques euros symboliques : elle déplace la performance nette de plusieurs points de pourcentage. Un ETF investi en PEA à 0,20 % de TER total perd son avantage de coût face au même ETF logé dans une assurance vie bien tarifée, dès lors que l’écart de frais enveloppe se resserre autour de 0,10 à 0,20 %. Ce point de bascule est désormais atteignable.

Ce constat a une implication directe sur les scores de cette série : les notes attribuées à l’assurance vie dans les épisodes ETF et titres vifs reflètent le marché moyen. Sur un contrat à frais compressés, ces scores auraient été sensiblement plus élevés — et le classement général encore plus marqué en faveur de l’enveloppe.

Ce n’est pas un argument marketing : c’est une réalité arithmétique. Le procès en légitimité que subissait l’assurance vie sur les frais reposait sur un état du marché qui n’est plus universel. Les contrats en ligne nouvelle génération ont fait sauter ce verrou — et avec lui, le principal argument des partisans du “tout PEA” ou du “tout CTO”.

Le bilan

L’assurance vie n’est pas le gagnant par défaut. Elle est le gagnant le plus polyvalent.

Sa domination sur l’ensemble des six classes d’actifs tient à sa combinaison unique : accès à des actifs illiquides (SCPI, produits structurés), neutralité fiscale pendant la vie du contrat, et désormais, frais qui ne constituent plus un obstacle rédhibitoire. Pour la grande majorité des épargnants — ceux qui cherchent à construire un patrimoine diversifié sur le long terme, à organiser leur transmission, et à bénéficier d’un cadre fiscal stable — l’assurance vie nouvelle génération est l’enveloppe de référence.

Le CTO reste incontournable pour les investisseurs actifs sur titres vifs, ou pour ceux qui souhaitent opérer sans aucune contrainte d’enveloppe. Sa fiscalité moins favorable — les plus-values sont imposées à 30 % à chaque arbitrage — est le prix de cette liberté totale. Pour certains profils, c’est un prix acceptable.

Le PEA demeure le véhicule optimal pour un portefeuille concentré sur les ETF actions européennes sur le long terme, à condition d’avoir la discipline de ne pas y toucher avant cinq ans et de ne pas chercher à y loger autre chose que son cœur de portefeuille actions.

La vraie recommandation de ce Grand Match n’est pas “choisissez l’assurance vie”, mais plutôt : “arrêtez de subir les frais de votre contrat comme une fatalité.”

Zoom sur Lucya CNP

Caractéristique

Tarif

Frais d’entrée

0 %

Frais gestion UC

0,30 % / an

Frais de transaction ETF

0 %

Frais de transaction titres vifs

0,07 %

Reversement loyers SCPI

100 %

Ces caractéristiques tarifaires ont été systématiquement intégrées dans l’analyse de chaque épisode. Elles constituent la raison pour laquelle l’assurance vie, sur ce contrat précis, obtient des scores supérieurs aux moyennes de marché sur les ETF et les titres vifs — des classes d’actifs où l’enveloppe traditionnelle était historiquement désavantagée.

Ce contenu est produit à titre informatif et pédagogique. Il ne constitue pas un conseil en investissement. Les performances passées ne préjugent pas des performances futures. Les comparaisons tarifaires sont établies sur la base des informations disponibles à la date de publication. Lucya est enregistrée en qualité de Conseiller en Investissements Financiers (CIF) auprès de l’ORIAS. Investir comporte des risques, notamment de perte en capital.

À lire dans la même catégorie :

Besoin d’être accompagné(e) ?

Nos conseillers sont à votre disposition pour vous aider à définir votre stratégie patrimoniale sur mesure, adaptée à votre profil, vos objectifs et votre fiscalité.

Contactez-nous au 01 44 76 87 60.

Du lundi au vendredi de 9h00 à 18h30 et le samedi de 9h30 à 13h00 pour les souscriptions. (Appel non surtaxé)

Mis à jour le

Communication à caractère promotionnel.

Offres en cours