Publié le

Mis à jour le

Bonus Abeille : la référence du marché disponible sur Lucya.com

Assurance vie

Placement

La période favorable aux offres boostées sur les rendements des fonds euros touche à sa fin. Une fenêtre d’opportunité à ne pas manquer, et encore plus particulièrement à l’approche de la révision à la baisse du livret A prévue en août 2025.

Analyse de la situation de marché

L’assurance-vie a connu un retour en force remarquable en 2024 avec une collecte nette de 29,4 milliards d’euros, portant l’encours total à un niveau historique de 2 000 milliards d’euros. Quant au cru 2025, il est plus de deux fois supérieur à la moyenne des dix dernières années. Rien d’étonnant au regard des conditions actuelles particulièrement attractives proposées par certains assureurs.

Pour mieux comprendre cet engouement, revenons sur les cycles précédents :

- 2022 : le réveil de l’inflation.

Après plus d’une décennie de taux quasi-nuls, l’inflation a resurgi brutalement, atteignant des niveaux inédits depuis les années 1980. Face à cette flambée, les banques centrales ont maintenu des taux directeurs élevés pour lutter contre l’inflation, tandis que les investisseurs ont anticipés une baisse future des taux en achetant massivement des obligations longues, enclenchant de fait une baisse des rendements. - 2023-2024 : transition descendante

Les banques centrales ont entamé leur cycle de baisse des taux directeurs, mais de manière progressive et mesurée. Les taux courts ont donc diminué, mais sont restés à des niveaux relativement élevés.

Pour les fonds euros, cette phase présente un défi : les nouveaux investissements se font à des taux en baisse, ce qui réduit progressivement leur rendement moyen. C’est pourquoi la plupart des assureurs ont mis en place des “boosts” (reprises de provisions, plus-values latentes réalisées) pour maintenir des taux de rémunération attractifs pour les épargnants, restaurant ainsi la compétitivité de l’assurance-vie dans le paysage de l’épargne française. Le succès de cette stratégie se mesure directement dans les chiffres de collecte dépassant tous les records. - 2025 : vers une normalisation basse

Les taux courts (sicav monétaires, livrets règlementés…) ne cessent de baisser, alors que les fonds en euros gardent le cap. Les fonds euros n’auront donc bientôt plus besoin de puiser dans leurs réserves ou de réaliser des plus-values pour offrir des rendements compétitifs, car l’ensemble du marché évoluera dans un environnement de taux durablement bas.

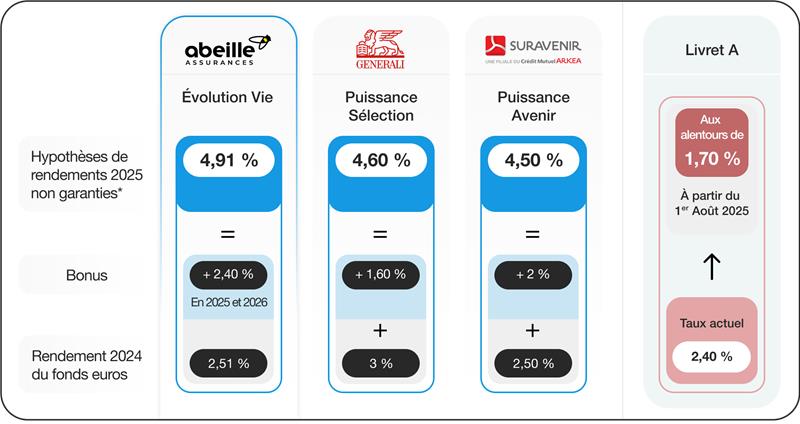

La conjoncture offre une opportunité tactique exceptionnelle aux détenteurs de fonds euros bonifiés. Le livret A, actuellement rémunéré à 2,40 % depuis février 2025, devrait subir une révision à la baisse significative en août 2025.

Les dernières projections des économistes tablent sur un taux sous la barre des 2 %, soit une chute de 90 points de base. Cette estimation découle de la formule réglementaire qui lie le taux du livret A à l’évolution de l’inflation et des taux courts de la BCE, tous deux orientés à la baisse depuis plusieurs mois. Bulletin économique de la BCE n°3/2025 | Banque de France

L’équation devient imparable pour les investisseurs patrimoniaux. Prenons l’hypothèse de rendement d’un fonds euros bonifié à 4,91 % face à un livret A dont le taux se situerait à 1,7 % : un épargnant disposant d’un capital de 50 000 € obtiendrait plus de 1 000 euros de revenus supplémentaires dans l’année, nets de frais de gestion et de prélèvements sociaux.

L’avantage ne s’arrête pas au différentiel de taux. L’assurance vie offre une fiscalité privilégiée après huit ans de détention : abattement annuel de 4 600 euros pour une personne seule (9 200 euros pour un couple), puis imposition à 7,5%.

Découvrir les opportunités en cours

L’offre Abeille Bonus 2026 : à saisir dès maintenant sur le contrat Evolution Vie

Avec l’offre Abeille Bonus 2026, la part de votre versement investie sur le support en euros peut bénéficier d’un complément de rémunération allant jusqu’à +2,40% en 2025 et 2026, sur la part des versements effectués sur ce support sous conditions. Positionnez-vous rapidement car cette offre est susceptible de s’arrêter à tout moment !

Les rendements des fonds en euros sont nets de frais gestion des contrats, hors prélèvements fiscaux et sociaux.

Les rendements passés ne préjugent pas des rendements futurs.

*Offres soumises à condition, notamment de montant et d’investissement sur des supports en unités de compte qui comportent des risques de perte en capital. Voir les conditions des offres.

Nos recommandations

Cette situation exceptionnelle pourrait perdurer encore quelques mois, le temps que les assureurs épuisent leurs réserves de bonus et que la BCE ajuste éventuellement sa politique monétaire. Une fenêtre courte mais suffisante pour optimiser significativement ses revenus du patrimoine.

Cette configuration particulière appelle une approche tactique ciblée, sans bouleverser l’architecture patrimoniale globale.

- Première recommandation : maximiser l’allocation sur les meilleurs fonds euros bonifiés. Tous les contrats ne se valent pas. Privilégiez les assureurs qui ont annoncé des bonus élevés ET durables, avec des réserves de capitalisation importantes.

- Deuxième stratégie : diversifier les supports au sein même des fonds euros. Certains assureurs proposent plusieurs fonds euros avec des profils de bonus différents. Répartir son allocation entre un fonds euros classique bonifié et un fonds euros nouvelle génération (dit “croissance”) peut optimiser le couple rendement/risque.

- Troisième tactique : profiter des offres de bienvenue temporaires. De nombreux distributeurs proposent des surprimes à la souscription ou des frais d’entrée offerts sur certaines périodes. Ces avantages, cumulés aux bonus, peuvent porter la performance la première année au-delà de 4%.

- Quatrième principe : maintenir un horizon de sortie flexible. Ces bonus étant par nature temporaires, conservez la possibilité de réorienter vos capitaux quand les conditions se dégraderont. Évitez les contrats avec des pénalités de sortie importantes ou des durées de blocage excessives.

- Enfin : ne pas tout miser sur cette opportunité. Les bonus dopent les performances à court terme mais ne changent pas la donne structurelle de l’assurance vie. Maintenez une diversification équilibrée avec des unités de compte pour les échéances longues et conservez des liquidités sur d’autres supports pour vos besoins de trésorerie.

L’arbitrage est clair : les investisseurs qui sauront exploiter cette fenêtre temporaire tout en préparant l’après prendront une longueur d’avance.

Besoin d’être accompagné(e) ?

Nos conseillers sont à votre disposition pour vous aider à définir votre stratégie patrimoniale sur mesure, adaptée à votre profil, vos objectifs et votre fiscalité.

Contactez-nous au 01 44 76 87 60.

Du lundi au vendredi de 9h00 à 18h30 et le samedi de 9h30 à 13h00 pour les souscriptions. (Appel non surtaxé)

.

Mis à jour le

Communication à caractère promotionnel.

Offres en cours