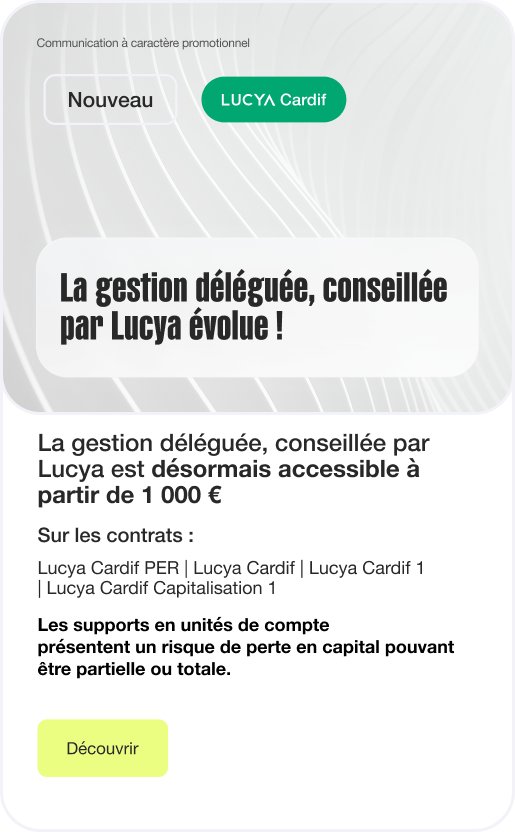

Le contrat de capitalisation selon Lucya

Complémentaire à l’Assurance vie et plus adapté à la donation.

Des frais parmi les plus bas du marché et des supports diversifiés et de qualité.

0% de frais d’entrée,

de versement(1), et d’arbitrage

Frais de gestion annuels parmi les plus

bas du marché

Une performance potentielle

optimisée

Exclusivité

Des contrats exclusifs avec les plus grands assureurs du marché.

Expertise

Notre empreinte pour vos actifs avec la gestion déléguée, conseillée par Lucya.

Accompagnement

Un accompagnement personnalisé, par des conseillers qualifiés.

Diversification

Une offre financière riche couvrant l’ensemble des classes d’actifs et des principales zones géographiques.

Notre contrat conçu

pour vous

Lucya, le partenaire digital des plus grands assureurs.

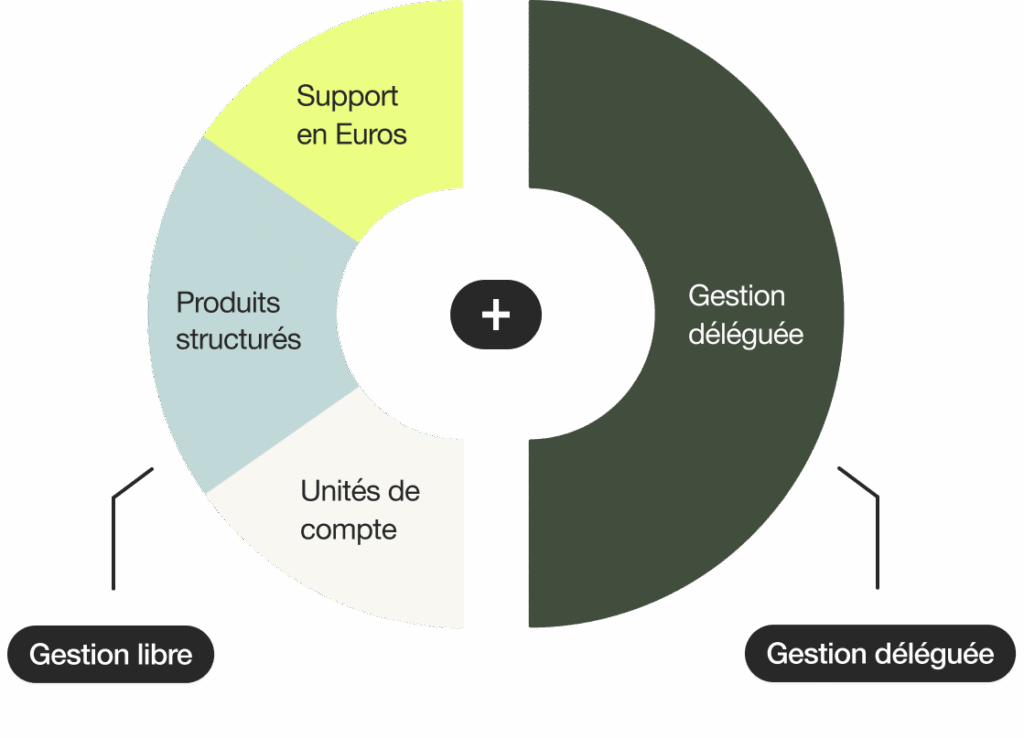

Des modes de gestion qui

s’adaptent à vos ambitions

Déléguez

Vous manquez de temps ou estimez ne pas détenir les compétences nécessaires

pour bien gérer votre contrat ? Optez pour la Gestion déléguée, conseillée

par Lucya : on s’occupe de tout !

Prenez le contrôle

Vous souhaitez garder la main sur votre contrat et consacrer du temps à

sa bonne gestion. Optez pour la gestion libre.

Ou combinez les deux

Plus besoin de choisir entre la gestion libre et la gestion déléguée.

Bénéficiez des atouts de chaque mode de gestion en fonction de votre profil d’investisseur, de votre horizon de placement et de vos objectifs.

La gestion déléguée,

conseillée par Lucya, c’est :

Une gestion clé en main

Des allocations sur-mesure

Une indépendance totale

Une transparence complète

Notre empreinte pour vos actifs

Ce mode de gestion est investi à 100% en unités de compte. Les supports en unités de compte comportent un risque de perte en capital partielle ou totale, dépendant en particulier des marchés financiers et/ou immobiliers.

Vous décidez vous-même de la répartition de votre épargne entre les différents

supports d’investissement disponibles.

Vous êtes attentifs aux marchés pour agir en temps voulu et saisir les opportunités.

Vous décidez quand et comment réaliser les arbitrages nécessaire à la bonne

gestion de votre contrat.

Votre conseiller reste disponible pour vous accompagner.

Ce mode de gestion est investi à 100% en unités de compte. Les supports en unités de compte comportent un risque de perte en capital partielle ou totale, dépendant en particulier des marchés financiers et/ou immobiliers.

Exemple d’allocation cible

Gain complete control over your availability and schedule

- Define clear time slots for meetings, making sure you’re only booked when you’re free and productive.

- Reserve personal or focused work time to maintain balance and stay in control of your daily schedule.

Gain complete control over your availability and schedule

- Define clear time slots for meetings, making sure you’re only booked when you’re free and productive.

- Reserve personal or focused work time to maintain balance and stay in control of your daily schedule.

Gain complete control over your availability and schedule

- Define clear time slots for meetings, making sure you’re only booked when you’re free and productive.

- Reserve personal or focused work time to maintain balance and stay in control of your daily schedule.

Questions fréquentes

Qu’est-ce qu’un contrat de capitalisation ?

Le contrat de capitalisation est l’outil d’optimisation patrimoniale idéal en complément de l’Assurance vie.

Il permet de se constituer un capital sur le long terme, pour financer un projet immobilier, pour compléter ses revenus à la retraite, ou encore dans un objectif de donation.

Vous l’alimentez à votre rythme, comme vous le souhaitez, via des versements libres ou programmés.

💡 Bon à savoir :

Vous pouvez retirer votre épargne à tout moment, en totalité ou en partie.

Votre argent n’est pas bloqué : tout comme l’Assurance vie, il permet des rachats partiels ou totaux, selon vos besoins.

Quels sont les atouts du contrat de capitalisation ?

📌 Voici quelques raisons pour lesquelles le contrat de capitalisation peut être avantageux :

– Le contrat peut être transmis par donation, de votre vivant, permettant de conserver son antériorité fiscale.

– Vous pouvez construire votre allocation d’actifs selon votre profil d’investisseur.

– Enfin, le contrat est disponible : il est possible d’effectuer des rachats à tout moment.

Qui peut souscrire un contrat de capitalisation ?

Ce type de contrat est destiné à toute personne physique, résidente ou non -résidente fiscale, hors « US Person’ (personne ayant la nationalité américaine ou résident aux EtatsUnis).

💡 Bon à savoir : si vous êtes parents, il est tout à fait possible de souscrire un contrat pour votre/vos enfant(s) mineur(s).

Basé sur 344 avis

Vous souhaitez être accompagné(e) ?

Contactez-nous au 01 44 76 87 60 (appel non surtaxé). Nos conseillers sont à votre disposition

du lundi au vendredi de 9h00 à 18h30 et le samedi de 9h30 à 13h00

pour les souscriptions.