Sommaire

Equipe Marketing

Publié le

Mis à jour le

Comment économiser 1 400 € d’impôts grâce au Plan d’Epargne Retraite ?

Placement

Retraite

Si vous êtes imposé à 30% ou plus, le PER est un levier d’optimisation patrimoniale incontournable. Le moment idéal pour agir ? Avant la fin de l’année, pour maximiser votre réduction d’impôt sur l’année en cours.

Le profil de Fabien : un cadre commercial ambitieux

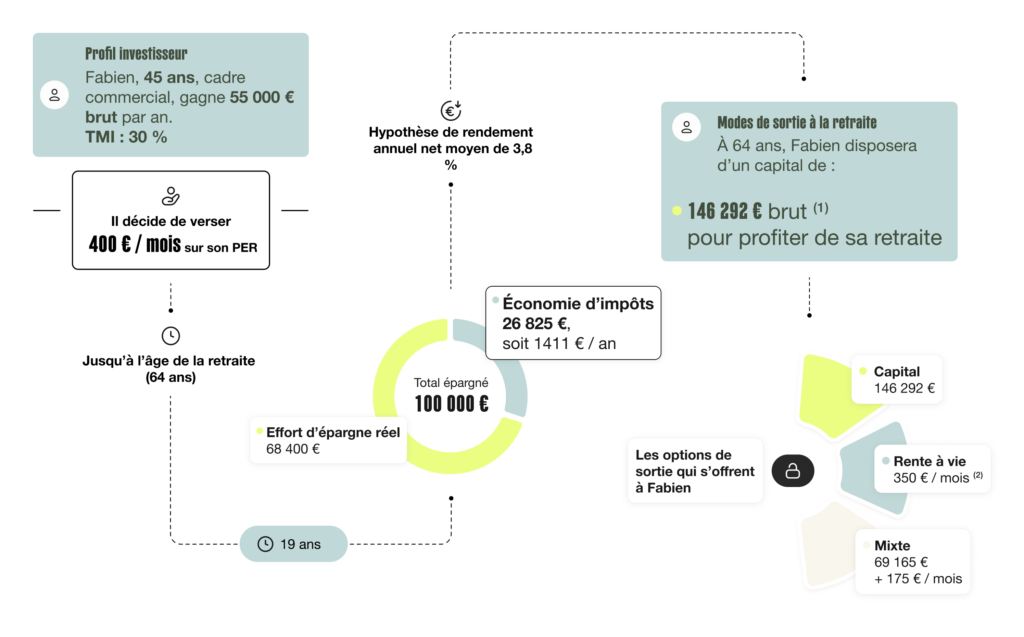

Fabien, 45 ans, cadre commercial, célibataire, gagne 55 000 € brut par an. Avec une tranche marginale d’imposition (TMI) à 30 %, il cherche à réduire sa pression fiscale tout en préparant sereinement sa retraite prévue dans 19 ans, à 64 ans.

-> Sa solution ? Ouvrir un PER chez Lucya pour profiter de frais au plus bas et y verser 400 € / mois.

Chaque année, Fabien verse 5 000 € sur son PER qu’il détient chez Lucya. Ce montant lui permet de déduire immédiatement presque 1 400 € de son impôt sur le revenu.

Concrètement, son effort d’épargne réel se limite à 3 600 €. Pour chaque euro économisé, l’État en finance 30 centimes. Un mécanisme puissant, souvent sous-estimé, qui transforme la contrainte fiscale en opportunité patrimoniale.

Cet exemple chiffré est donné à titre indicatif. Les performances passées ne préjugent pas des performances futures. Les avantages fiscaux dépendent de votre situation personnelle et de la législation en vigueur.

(1) Le calcul du capital épargné est basé sur la période comprise entre le premier versement et l’âge du départ à la retraite, estimé à 64 ans.

(2) Les données simulées expriment la rente versée la 1ère année.

19 ans plus tard : un capital de 146 300 €

Au terme de son plan d’épargne, Fabien aura versé 100 000 €.

Avec une hypothèse de rendement annuel moyen de 3.8 %, son capital atteint 146 292 € à 64 ans, dont 46 292 € de plus-values.

Au final, son gain effectif s’élève à 64 200 €.

À la retraite : trois scénarios de sortie adaptés à ses besoins

Une option idéale pour financer un achat immobilier, aider ses enfants ou constituer une réserve de sécurité..

Option 1 : une sortie en capital

Une option idéale pour financer un achat immobilier, aider ses enfants ou constituer une réserve de sécurité.

- Capital brut disponible : 146 298 € brut et brut de fiscalité

- Capital fractionné sur 10 ans : 13 833 € brut/an

Option 2 : une sortie en rente viagère

Un revenu garanti à vie pour sécuriser durablement son niveau de vie.

- Rente estimée : 4 214€ brut2 / an, soit environ 350€ / mois

- Rente estimée : 4 214€ brut2 / an, soit environ 350€ / mois

L’équilibre parfait entre liquidités disponibles et complément de revenu régulier.

L’équilibre parfait entre liquidités disponibles et complément de revenu régulier.

- Capital immédiat : 69 165€ brut2

- Capital fractionné sur 10 ans : 6 917 € brut2 Rente : 2 107 € brut3 / an , soit environ 175€/mois

(1) Le calcul du capital épargné est basé sur la période comprise entre le premier versement et l’âge du départ à la retraite, estimé à 64 ans.

(2) Les résultats présentés sont nets de prélèvements sociaux et bruts de fiscalité à l’impôt sur le revenu.

(3) Les données simulées expriment la rente versée la 1ère année.

En cas de sortie en capital, Fabien peut également opter pour l’imposition des versements volontaires au PFU plutôt qu’au barème progressif, selon ce qui lui est le plus favorable fiscalement au moment de la sortie.

Fiscalité applicable à la sortie

| Type de sortie | Nature des sommes | Régime fiscal |

|---|---|---|

| Capital | Plus-values | PFU ou barème progressif (option) |

| Capital | Versements déduits | Barème progressif (obligatoire) |

| Rente | Issue de versements déduits | Barème progressif + régime pensions (rentes gratuites) |

| Rente | Issue de versements non déduits | Barème progressif + régime pensions rentes onéreuses |

Point d’attention : Les rentes sont également soumises aux prélèvements sociaux, appliqués après abattement selon les règles des rentes viagères à titres onéreux.

Quelle est la meilleure option ?

La sortie en capital est pertinente si :

- Vous financez un projet à court terme : acquisition immobilière, travaux, transmission familiale, voyage…

- Vous préférez une gestion autonome de votre épargne plutôt que des versements périodiques

- Vos revenus sont déjà assurés par d’autres sources (retraites, revenus fonciers, placements)

- Vos revenus sont déjà assurés par d’autres sources (retraites, revenus fonciers, placements)

- Vous organisez votre succession : le capital se transmet à vos héritiers, contrairement à la rente

Cette option est déconseillée si :

- La gestion d’un capital important vous met mal à l’aise : sans stratégie claire, les fonds peuvent rapidement s’épuiser

- Vous comptez sur ces revenus pour votre quotidien : privilégiez alors la rente viagère ou une formule mixte

- Vos versements ont été déduits fiscalement : l’imposition peut être pénalisante, notamment au-delà de 83 824 € annuels où le taux atteint 41 %

Astuce fiscale :

Le capital fractionné permet d’échelonner les retraits sur plusieurs années et d’optimiser votre imposition en évitant les tranches marginales élevées.

La sortie mixte : capital + rente

Vous hésitez ? Combinez les deux formules :

- Une fraction en rente viagère pour sécuriser vos revenus

- Le solde en capital pour vos projets ou votre succession

Cette option nécessite un encours suffisant (rente minimale de 100 €/mois). Elle convient particulièrement si vos revenus de retraite sont déjà confortables et que vous souhaitez préparer une transmission tout en limitant la fiscalité sur la partie en capital

Les avantages clés pour Fabien

- 26 825 € d’économies d’impôt réalisées en 19 ans

- Un effort d’épargne réel de 68 400€ qui se transforme en un capital de 138 330 € brut

- Une souplesse totale pour choisir sa sortie selon ses besoins à 64 ans

Point d’attention :

Comme toute stratégie patrimoniale, celle de Fabien repose sur certaines hypothèses :

– Stabilité de la TMI : les calculs supposent un maintien de la tranche à 30%

– Rendements projetés : l’hypothèse de 3.8 % annuel reste une projection

– Flexibilité : possibilité d’ajuster les versements selon l’évolution des revenus et de la situation personnelle

Et vous, êtes-vous dans la situation de Fabien ?

Si vous êtes imposé à 30 % ou plus, le PER représente un levier d’optimisation patrimoniale incontournable. Avec 400 € par mois, l’effort réel n’est que de 285 € après économie fiscale.

Le moment idéal pour agir ? Avant la fin de l’année, pour maximiser votre réduction d’impôt sur l’année en cours.

Souscrire

Verser sur mon contrat

Besoin d’être accompagné(e) ?

Nos conseillers sont à votre disposition pour vous aider à définir votre stratégie patrimoniale sur mesure, adaptée à votre profil, vos objectifs et votre fiscalité.

Contactez-nous au 01 44 76 87 60.

Du lundi au vendredi de 9h00 à 18h30 et le samedi de 9h30 à 13h00 pour les souscriptions. (Appel non surtaxé)

Mis à jour le

Offres en cours