L’Assurance vie selon Lucya

L’Assurance vie comme vous ne l’avez jamais vue !

Des frais parmi les plus bas du marché et des supports diversifiés et de qualité.

0% de frais d’entrée,

de versement(1), et d’arbitrage

Frais de gestion annuels parmi les plus

bas du marché

Une performance potentielle

optimisée

Exclusivité

Des contrats exclusifs avec les plus grands assureurs du marché.

Expertise

Notre empreinte pour vos actifs avec la gestion déléguée, conseillée par Lucya.

Accompagnement

Un accompagnement personnalisé, par des conseillers qualifiés.

Diversification

Une offre financière riche couvrant l’ensemble des classes d’actifs et des principales zones géographiques.

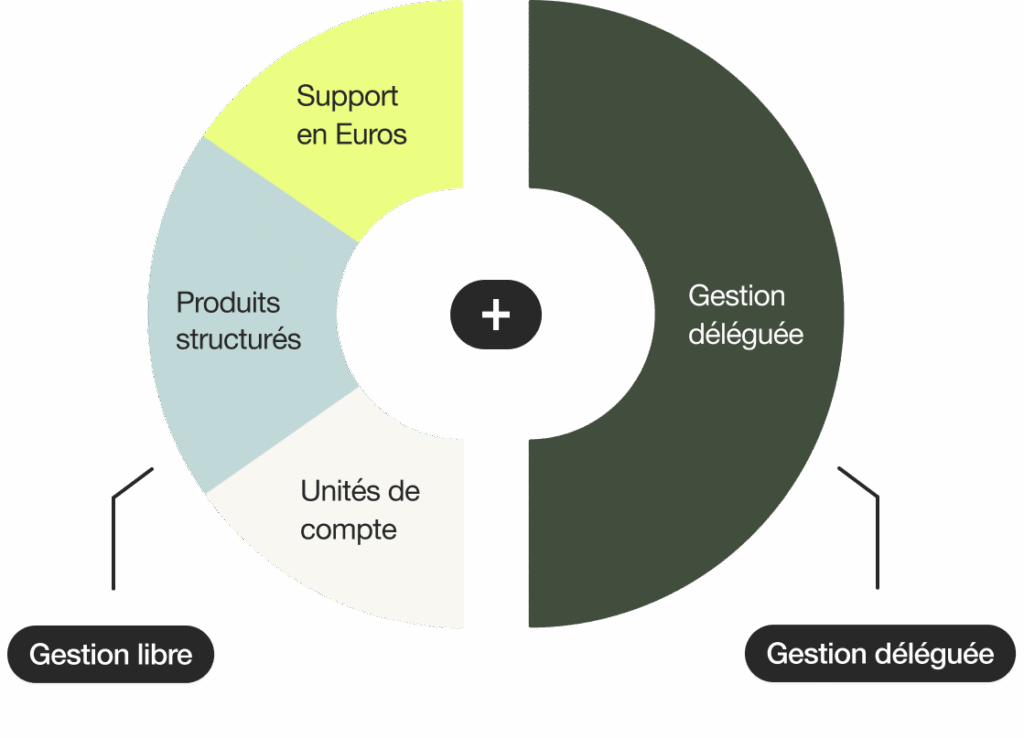

Des modes de gestion qui

s’adaptent à vos ambitions

Déléguez

Vous manquez de temps ou estimez ne pas détenir les compétences nécessaires

pour bien gérer votre contrat ? Optez pour la Gestion déléguée, conseillée

par Lucya : on s’occupe de tout !

Prenez le contrôle

Vous souhaitez garder la main sur votre contrat et consacrer du temps à

sa bonne gestion. Optez pour la gestion libre.

Ou combinez les deux

Plus besoin de choisir entre la gestion libre et la gestion déléguée.

Bénéficiez des atouts de chaque mode de gestion en fonction de votre profil d’investisseur, de votre horizon de placement et de vos objectifs.

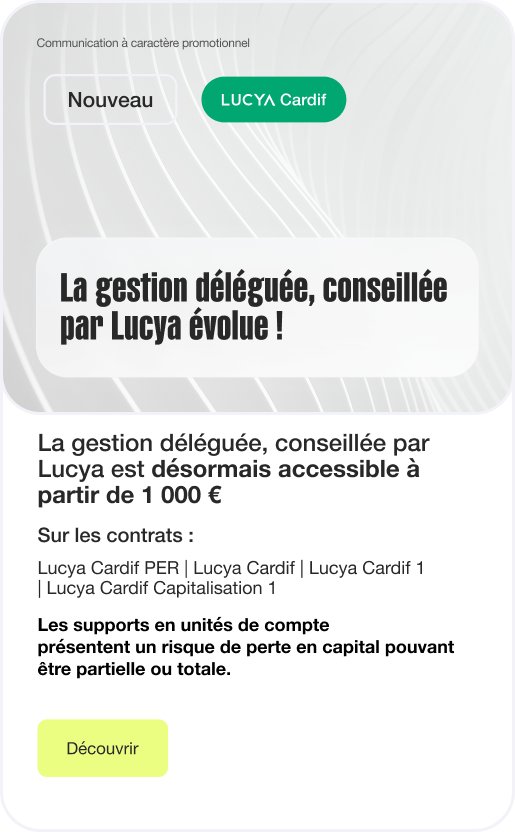

La gestion déléguée,

conseillée par Lucya, c’est :

Une gestion clé en main

Des allocations sur-mesure

Une indépendance totale

Une transparence complète

Notre empreinte pour vos actifs

Ce mode de gestion est investi à 100% en unités de compte. Les supports en unités de compte comportent un risque de perte en capital partielle ou totale, dépendant en particulier des marchés financiers et/ou immobiliers.

Vous décidez vous-même de la répartition de votre épargne entre les

différents supports d’investissement disponibles.

Vous êtes attentif aux marchés pour agir en temps voulu et saisir les

opportunités.

Vous décidez quand et comment réaliser les arbitrages nécessaire à la

bonne gestion de votre contrat.

Votre conseiller reste disponible pour vous accompagner.

Ce mode de gestion est investi à 100% en unités de compte. Les supports en unités de compte comportent un risque de perte en capital partielle ou totale, dépendant en particulier des marchés financiers et/ou immobiliers.

Exemple d’allocation cible

Gain complete control over your availability and schedule

- Define clear time slots for meetings, making sure you’re only booked when you’re free and productive.

- Reserve personal or focused work time to maintain balance and stay in control of your daily schedule.

Gain complete control over your availability and schedule

- Define clear time slots for meetings, making sure you’re only booked when you’re free and productive.

- Reserve personal or focused work time to maintain balance and stay in control of your daily schedule.

Gain complete control over your availability and schedule

- Define clear time slots for meetings, making sure you’re only booked when you’re free and productive.

- Reserve personal or focused work time to maintain balance and stay in control of your daily schedule.

Questions fréquentes

Qu’est-ce qu’une assurance vie ?

L’assurance vie est un placement financier polyvalent qui combine trois fonctions essentielles : épargner, faire fructifier votre capital et transmettre votre patrimoine dans des conditions fiscales avantageuses.

Un placement souple et personnalisable : Vous alimentez votre contrat à votre rythme, selon vos capacités : versement initial, versements programmés mensuels ou versements libres ponctuels. Aucune obligation, vous gardez le contrôle total de votre épargne.

Des supports d’investissement variés : Votre capital génère un rendement selon les supports que vous choisissez :

- Les fonds en euros, sécurisés et garantis en capital, offrent un rendement stable

- Les unités de compte (actions, obligations, immobilier) permettent de viser une performance plus élevée, avec un niveau de risque plus important

Une épargne toujours disponible : Contrairement à certaines idées reçues, votre argent n’est pas bloqué. Vous pouvez effectuer des retraits partiels ou totaux à tout moment, avec une fiscalité d’autant plus avantageuse que votre contrat est ancien.

Un outil de transmission optimisé : En cas de décès, les capitaux sont transmis aux bénéficiaires que vous avez désignés, avec une fiscalité très favorable qui permet de protéger vos proches.

L’assurance vie est donc un placement complet, adapté à différents objectifs : constituer une épargne de précaution, préparer un projet, compléter vos revenus ou organiser votre succession

📌 Vous souhaitez creuser cette solution pour votre épargne ? Rendez-vous directement sur notre plateforme de souscription Assurancevie.com, ou contactez le service client au 01 44 76 87 60.

L’argent placé sur mon contrat d’assurance vie est-il bloqué pendant 8 ans ?

Non, l’argent placé sur un contrat d’assurance vie n’est jamais bloqué.

Vous pouvez effectuer des retraits à tout moment, quelle que soit l’ancienneté de votre contrat. Il vous suffit de nous en faire la demande pour que nous la transmettions auprès de l’assureur. Ce dernier vous versera les sommes demandées directement sur votre compte au maximum dans le délai prévu aux conditions générales de votre contrat.

La confusion vient souvent du seuil fiscal des 8 ans. Cette durée ne concerne pas la disponibilité de votre épargne, mais la fiscalité appliquée lors des retraits : passé ce délai, les conditions fiscales deviennent encore plus avantageuses.

Attention l’assurance vie ne fonctionne pas comme un livret d’épargne et le délai de traitement de votre demande de rachat peut être plus ou moins long en fonction de la complexité de votre investissement. D’autre part certains supports présentent des conditions de durée d’investissement pour bénéficier de la promesse de performance.

N’hésitez pas à contacter votre conseiller Lucya au 01 44 76 87 60 pour faire le point sur votre besoin et votre contrat.

Qui sélectionne les supports d’investissement de mon contrat d’assurance vie ?

Le choix des unités de compte de votre contrat d’assurance vie dépend du mode de gestion que vous sélectionnez. Deux options s’offrent à vous :

– La gestion libre : vous décidez vous-même de la répartition de votre épargne entre le fonds en euros et les différentes unités de compte disponibles sur votre contrat. Vous pilotez vos investissements en toute autonomie et pouvez effectuer des arbitrages quand vous le souhaitez. Cette option convient aux épargnants qui souhaitent garder la main sur leurs placements.

– La gestion pilotée (ou mandat d’arbitrage ou gestion sous mandat) : vous confiez alors la gestion de votre contrat à des professionnels de la finance. Ces experts sélectionnent les supports d’investissement et ajustent régulièrement votre allocation en fonction de votre profil de risque et de vos objectifs. Vous bénéficiez ainsi d’une gestion active sans avoir à suivre les marchés au quotidien.

Pour faire simple, c’est comme pour la gestion d’un bien immobilier locatif : soit vous gérez vous-même votre bien, soit vous passez par une agence immobilière. En assurance vie, le principe est le même selon que vous préférez gérer activement votre épargne ou la déléguer à des spécialistes.

Basé sur 344 avis

Vous souhaitez être accompagné(e) ?

Contactez-nous au 01 44 76 87 60 (appel non surtaxé). Nos conseillers sont à votre disposition

du lundi au vendredi de 9h00 à 18h30 et le samedi de 9h30 à 13h00

pour les souscriptions.

(1) Hors investissement sur des supports immobiliers ou de Private Equity pour lesquels ces frais sont précisés dans les dispositions spéciales du support. Pour connaître tous les autres frais du contrat, veuillez consulter la notice du contrat ou son Document d’informations Clés / Document d’Informations présentant les caractéristiques du Contrat. Des frais de transactions de 0,10 % maximum s’appliquent aux montants investis/désinvestis des supports en unités de compte de type ETF et actions.