Publié le

Mis à jour le

Allocation d’actifs : ce que nous enseigne l’économétrie sur l’optimisation des rendements

Assurance vie

Eco et patrimoine

La théorie financière moderne pose le principe de la frontière efficiente : pour chaque niveau de risque, il existe un rendement maximal atteignable par la diversification. Mais entre les modèles théoriques et la réalité du marché de l’assurance vie, il existe des opportunités concrètes que vous pouvez saisir dès aujourd’hui.

Vous connaissez sans doute le principe fondamental de l’investissement : il n’existe pas de rendement supérieur sans prise de risque proportionnée.

Depuis les travaux d’Harry Markowitz (économiste américain et auteur du modèle de « diversification efficiente » dans les années 1950), la théorie financière nous enseigne cette vérité à travers la notion de frontière efficiente – cette courbe qui délimite, pour chaque niveau de risque que vous acceptez de prendre, le rendement maximal que vous pouvez espérer atteindre.

Lorsque vous diversifiez votre allocation d’actifs, vous cherchez en réalité à vous positionner le plus près possible de cette frontière. La bonne nouvelle : la réalité du marché de l’assurance vie en 2026 vous offre des opportunités que les modèles théoriques classiques ne captent pas entièrement.

À savoir :

Certains contrats proposent aujourd’hui des mécanismes de bonification qui vous permettent d’améliorer votre rendement sans nécessairement augmenter votre exposition au risque, ou qui récompensent généreusement votre diversification vers les unités de compte.

Comment construire votre allocation d’actifs en conjuguant rigueur analytique et capture intelligente de ces primes de rendement ? C’est précisément ce que nous allons explorer ensemble.

Commencez par le socle :

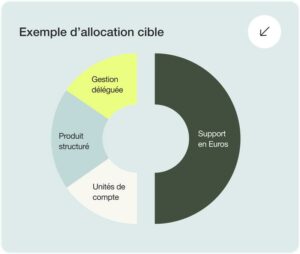

Captez la performance “gratuite” des fonds en euros

Voici ce qui devrait retenir toute votre attention : certains contrats d’assurance vie vous offrent une majoration du taux de rendement de votre fonds euros sans vous demander la moindre contrepartie. Sur le plan financier, c’est une anomalie de marché remarquable dont vous avez tout intérêt à profiter.

Concrètement, imaginez que votre fonds en euros serve naturellement 2,50%. Avec un bonus sans condition, ce même fonds peut être bonifié à 4,00%, voire plus, selon les contrats que vous choisissez. Cette bonification gratuite améliore mécaniquement la performance de votre allocation globale, sans que vous ne preniez le moindre risque supplémentaire.

À savoir :

Prenons un exemple : vous placez 100 000€ intégralement sur un fonds en euros. Un bonus de 1,50 % sur deux ans vous rapportera 1 500€ de rendement supplémentaire chaque année, sans aucun effort de votre part. C’est un gain d’efficience pure qui s’ajoute automatiquement à vos rendements.

L’approche est donc claire : avant même de construire une allocation diversifiée vers des unités de compte, assurez-vous d’avoir sélectionné un contrat qui vous offre ces bonus sans condition. C’est votre premier levier d’optimisation, celui qui améliore immédiatement votre point de départ.

Passez à l’optimisation :

Actionnez les leviers de bonification conditionnée

Une fois ce socle sécurisé, vous pouvez aller plus loin. Des bonus supplémentaires sont activables, sous condition d’allouer une partie de votre capital vers des unités de compte. C’est la théorie du portefeuille : votre prise de risque mesurée est récompensée par une prime de rendement, mais amplifiée par un mécanisme de bonification.

Vous avez alors le choix entre plusieurs options, que vous pouvez combiner selon vos préférences.

Les produits structurés pour un profil de risque maîtrisé

Les produits structurés constituent votre première option. Ces supports financiers vous offrent souvent un profil de rendement asymétrique : une protection partielle ou totale de votre capital à l’échéance, combinée à une participation à la hausse d’un ou plusieurs indices (actions européennes, sectoriels, paniers thématiques…).

En allouant une part de votre versement vers un ou plusieurs produits structurés, vous déclenchez un bonus additionnel sur votre fonds euros, tout en limitant votre risque grâce aux mécanismes de protection intégrés.

Chez Lucya, nous proposons des produits structurés offrant une protection du capital à l’échéance.

Découvrir notre gamme de produits structurés

La gestion déléguée pour externaliser l’expertise

Vous préférez confier une partie de votre capital à des gérants professionnels ? La gestion déléguée vous propose des profils équilibrés, dynamiques ou offensifs, pilotés par des experts qui ajustent en continu l’allocation entre actions, obligations et actifs monétaires.

L’avantage est double : vous bénéficiez d’une expertise professionnelle dans la construction et le rééquilibrage de votre portefeuille, tout en déclenchant les bonus sur votre fonds en euros.

Pour aller plus loin…

Combinez les approches pour maximiser l’efficience

Vous n’êtes pas obligé de choisir entre l’une ou l’autre de ces options. L’allocation optimale consiste souvent à les mixer : une part de votre versement en produits structurés pour capter des opportunités de marché spécifiques, une part en gestion déléguée pour bénéficier d’une diversification pilotée, et le reste en fonds euros bonifiés pour sécuriser votre socle. Cette stratégie multicouche vous permet de cumuler tous les avantages : sécurité, bonifications maximales, et exposition mesurée aux marchés financiers.

Ajoutez votre touche personnelle : une part en gestion libre

Au-delà de l’allocation systématique que nous venons de décrire, vous avez peut-être des convictions d’investissement personnelles que vous souhaitez exprimer. C’est précisément le rôle de la poche en gestion libre.

En réservant un pourcentage de votre allocation pour des choix que vous pilotez vous-même, vous vous donnez la possibilité d’investir sur des thématiques qui vous parlent, des secteurs que vous jugez porteurs ou des zones géographiques que vous anticipez prometteuses. Transition énergétique, intelligence artificielle, marchés émergents, santé et biotechnologies : autant de paris sectoriels qui peuvent générer de la performance additionnelle si vos intuitions se confirment.

Cette poche de conviction introduit, certes, un niveau de risque supplémentaire, mais elle vous permet de personnaliser vraiment votre allocation et parfois même, de surperformer les approches purement systématiques. C’est votre équilibre personnel, mêlant rigueur et opportunisme.

Cette architecture répond aux principes de la théorie financière moderne – diversification, optimisation du couple risque/rendement, tout en exploitant intelligemment les mécanismes de bonification propres à l’assurance vie moderne.

Chez Lucya, nos experts en gestion de patrimoine vous accompagnent dans la construction de cette allocation sur mesure, parfaitement adaptée à votre profil de risque et à vos objectifs patrimoniaux. Parce qu’optimiser votre rendement, ce n’est pas choisir entre sécurité et performance : c’est construire l’équilibre intelligent entre les deux.

Mis à jour le

Offres en cours