Publié le

Mis à jour le

Epargnez sans y penser grâce aux versements programmés

Eco et Patrimoine

Placement

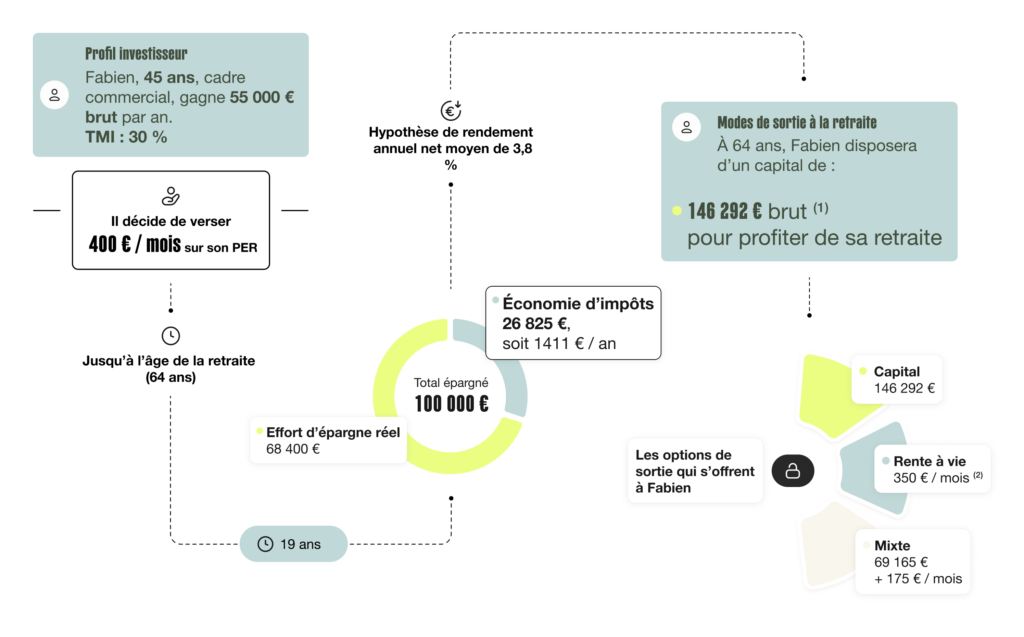

L’Assurance vie et le Plan d’Epargne Retraite sont deux outils financiers incontournables pour se constituer une épargne, préparer sa retraite ou encore pour optimiser la transmission de son patrimoine.

Ces dispositif peuvent être alimentés de deux manières : par des versements libres et/ou par des versements programmés, appelés aussi versement réguliers.

Les versements programmés constituent une solution simple, accessible et efficace à différents niveaux.

Epargnez à votre rythme

En premier lieu, épargner régulièrement permet d’épargner de façon indolore.

En fixant un montant mensuel, trimestriel ou annuel, cette régularité instaure une discipline d’épargne adaptée à votre capacité financière. En ce début d’année, l’heure est venue de faire votre bilan financier 2025 et d’établir votre budget pour 2026. Profitez en pour définir dès à présent votre capacité d’épargne et le rythme qui vous convient le mieux.

Pour exemple, en versant 150€ par mois sur votre contrat, vous aurez mis de côté 1800 € à la fin de l’année, et 5 400€ au bout de 3 ans.

Une option souple et accessible

Contrairement aux idées reçues, l’épargne régulière est souple et accessible. Selon les contrats, les montants minimum peuvent démarrer à partir de 50 € par mois, rendant cette stratégie accessible à tous. C’est donc la bonne solution pour commencer à épargner même si vous ne disposez pas d’un capital initial important.

À noter que la plupart des contrats permettent de modifier le montant du versement programmé, le suspendre ou bien l’arrêter. Si vous faites face à une dépense imprévue (achat d’un véhicule, travaux), vous pouvez par exemple mettre en pause vos versements jusqu’à ce que votre situation se stabilise. Et la plupart du temps, vous êtes autonome dans cette gestion avec la possibilité de réaliser vos modifications directement depuis votre espace client.

Au sein des meilleurs contrats, vous pourrez également répartir librement votre épargne entre support euros et unités de compte ainsi que réaliser vos arbitrages sans frais.

Lissez les points d’entrée

Dans un contexte où les marchés financiers sont de plus en plus complexes, il est parfois difficile de faire les bons choix pour construire et préserver son patrimoine.

Pour les contrats d’assurance vie et les plans d’épargne retraite investis en unités de compte*, les versements programmés constituent un véritable atout : ils permettent de lisser le niveau de risque en investissant à différents points d’entrée. En investissant des montants fixes à intervalles réguliers, vous achetez davantage d’unités lorsque les prix sont bas et moins d’unités lorsque les prix sont élevés. Ainsi, vous réduirez significativement l’impact de la volatilité des marchés financiers tout en étant exposé à leur potentiel de rendement.

*Les supports en unités de comptes ne garantissent pas le capital versé et sont soumis aux fluctuations du marché à la hausse comme à la baisse.

Profitez de l’effet « boule de neige »

Un autre avantage à ne pas négliger : l’effet boule de neige. En investissant régulièrement, vous générez des intérêts qui à leur tour produisent des intérêts : on parle alors d’ « intérêts composés ». Et plus vous démarrez tôt, plus votre épargne croît au fil du temps.

Vous pourrez également répartir votre épargne sur des supports en adéquation avec votre horizon de placement, votre profil de risque et vos objectifs. Autrement dit, si vous souhaitez épargner 100 € par mois, vous pourrez procéder à une diversification en plaçant une part sur des fonds garantis telle que le support euros, et une autre part sur différentes unités de compte. Votre conseiller vous orientera vers la meilleure option.

Faites-vous accompagner par des experts

Dans une stratégie d’épargne régulière, la gestion déléguée est une alternative intéressante. Il s’agit de confier tout ou une part de vos actifs à des experts et cette option est possible au sein même de certains contrats d’assurance vie et plans d’épargne retraite. La gestion déléguée offre une adaptation constante à l’évolution des marchés financiers. Les gestionnaires ajustent régulièrement la stratégie d’investissement en fonction des conditions économiques et des opportunités du marché. Vous pourrez ainsi optimiser votre temps et vous laisser guider pour faire les meilleurs choix d’investissement, répondant à vos objectifs ainsi qu’à votre appétence aux risques. Un conseil : comparez les frais et options des différents contrats.

Par exemple, le profil équilibre de la gestion déléguée, conseillée par Lucya sur le contrat Lucya Cardif, a rapporté 8.03%* de performance cumulée au 30/10/2025 sur 1 an glissant. Et sa performance depuis l’origine (de 06/2023 au 30/09/2025) est de 21,98%**.

* Performance sur un an glissant (du 01/11/2024 au 30/10/2025) du profil équilibré de la gestion déléguée, conseillée par Lucya, sur le contrat Lucya Cardif.

**Les performances passées ne préjugent pas des performances futures, et peuvent évoluer à la hausse comme à la baisse. La performance présentée est brute de frais de gestion du contrat. Les supports en unités de comptes ne garantissent pas le capital versé.

Et chez Lucya, cette option de versements programmés est gratuite et il n’y a aucun frais sur les versements que vous réalisez.

Adopter les versements programmés dans un contrat d’assurance vie ou dans un plan d’épargne retraite est donc une stratégie pertinente pour épargner à votre rythme, bénéficier de l’effet des intérêts composés et lisser les fluctuations des marchés financiers. Que vous soyez un jeune actif souhaitant commencer à bâtir une épargne ou un investisseur expérimenté cherchant une approche durable, les versements programmés offrent une solution à la fois flexible et performante pour construire sereinement votre avenir financier. Et n’hésitez pas à vous faire accompagner en optant pour la gestion déléguée.

Offres en cours