Equipe Marketing

Publié le

Mis à jour le

Comment les frais donnent un tournant décisif à votre performance

Assurance vie

Placement

L’assurance vie reste le placement préféré des Français, avec plus de 1 900 milliards d’euros d’encours. Pourtant, tous les contrats ne se valent pas.

Parmi les critères essentiels à examiner avant d’ouvrir un contrat, les frais d’entrée constituent un élément déterminant qui peut significativement impacter la performance de votre épargne sur le long terme.

Les frais d’entrée : un coût invisible mais bien réel

Les frais d’entrée, aussi appelés frais de versement, correspondent à un pourcentage prélevé sur chaque somme investie dans votre contrat d’assurance vie.

Traditionnellement, ces frais oscillent entre 2 % et 5 % chez les assureurs classiques et les réseaux bancaires traditionnels. Concrètement, cela signifie que pour un versement de 10 000 euros avec des frais de 3%, seuls 9 700 euros sont réellement investis. Les 300 euros restants sont immédiatement perdus pour votre épargne.

Sur la durée de vie d’un contrat d’assurance vie, ces frais peuvent

représenter un manque à gagner considérable.

Avec des versements réguliers tout au long de votre vie d’épargnant, les frais d’entrée amputent systématiquement votre capital de départ, réduisant d’autant le potentiel de performance de vos placements.

L’émergence des contrats sans frais d’entrée

Face à cette réalité, de nouveaux acteurs du marché ont révolutionné l’assurance vie en proposant des contrats totalement exempts de frais d’entrée. C’est notamment le cas de Lucya – Assurancevie.com, leader en ligne indépendant qui a fait le choix de la transparence et de l’optimisation des frais pour ses clients.

Chez Lucya, 100% des sommes versées sont immédiatement investies.

Cette différence fondamentale permet à votre épargne de travailler pleinement dès le premier jour, maximisant ainsi le potentiel de rendement grâce à l’effet des intérêts composés sur l’intégralité de votre capital.

Découvrez nos contrats d’assurance vie sans frais d’entrée

Un impact significatif sur la performance

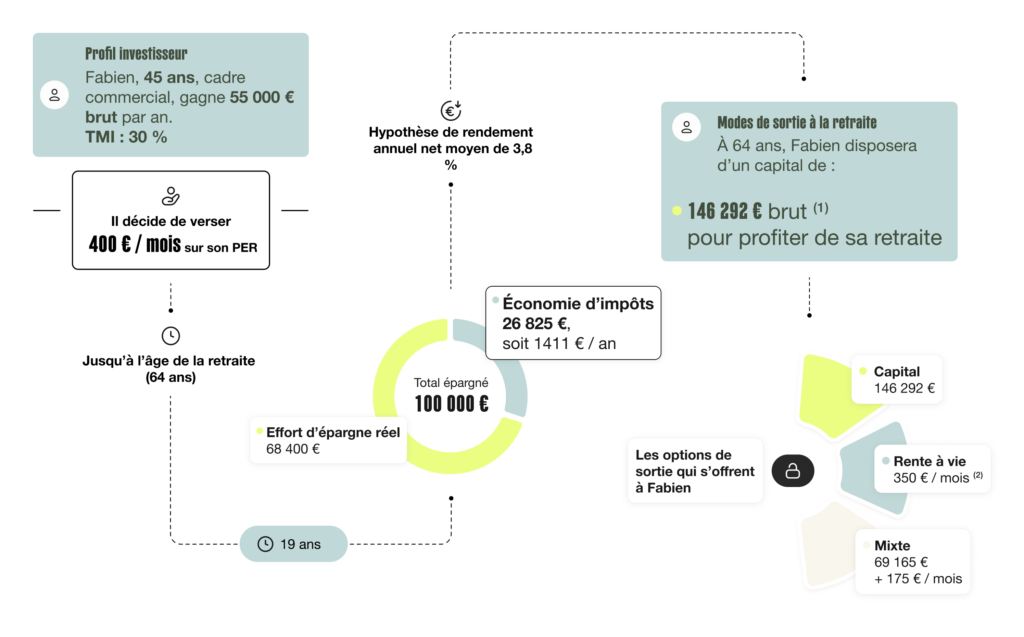

Prenons un exemple concret pour mesurer l’impact réel de l’absence de frais d’entrée. Un épargnant qui verse 200 euros par mois pendant 20 ans, avec un rendement annuel moyen de 3 %, constituera un capital bien différent selon qu’il choisisse un contrat avec ou sans frais d’entrée.

Avec des frais de 3 %, ce sont près de 3 000 euros qui seront prélevés sur les 48 000 euros versés. En tenant compte de l’effet de capitalisation perdu sur ces sommes non investies, le manque à gagner total peut dépasser 4 000 euros sur la période. Un montant loin d’être négligeable qui aurait pu fructifier pour votre projet.

Lucya : l’expertise au service de la performance

Au-delà de l’absence de frais d’entrée, Lucya se distingue par une approche globale visant à optimiser chaque aspect de votre contrat d’assurance vie. La plateforme Assurancevie.com propose une sélection rigoureuse de supports d’investissement auprès d’assureurs de premier plan comme Abeille Assurances, Cardif ou AXA, garantissant la solidité financière de votre épargne.

Les frais de gestion annuels sont également optimisés, permettant de conserver davantage de performance pour votre capital. Cette structure de coûts maîtrisée, combinée à l’absence totale de frais d’entrée, positionne les contrats Lucya parmi les plus compétitifs du marché.

Une transparence totale pour des choix éclairés

L’engagement de Lucya en faveur de la transparence se manifeste également dans la clarté de l’information fournie aux épargnants. Chaque frais est détaillé, chaque option expliquée, permettant à chacun de comprendre précisément où va son argent et comment il travaille.

Cette transparence s’accompagne d’un accompagnement personnalisé, avec des conseillers experts disponibles pour guider les épargnants dans leurs choix d’investissement, sans conflit d’intérêt ni commission cachée.

Besoin de conseils ? Échangez avec nos experts en prenant rendez-vous gratuitement.

Conclusion : faites travailler 100% de votre épargne

Dans un environnement économique où chaque point de performance compte, choisir un contrat d’assurance vie sans frais d’entrée n’est plus une option mais une nécessité. Avec Lucya, vous faites le choix d’une épargne pleinement investie, d’une structure de frais optimisée et d’un accompagnement expert pour faire fructifier votre capital dans les meilleures conditions.

L’assurance vie reste un formidable outil d’épargne, à condition de choisir le bon contrat. En éliminant les frais d’entrée, vous donnez à votre épargne toutes les chances de performer durablement pour concrétiser vos projets d’avenir.

Besoin d’être accompagné(e) ?

Nos conseillers sont à votre disposition pour vous aider à définir votre stratégie patrimoniale sur mesure, adapté à votre profil, vos objectifs et votre fiscalité.

Contactez-nous au 01 44 76 87 60.

Du lundi au vendredi de 9h00 à 18h30 et le samedi de 9h30 à 13h00 pour les souscriptions.

Mis à jour le

Offres en cours